من شأن الإصلاحات تحفيز الاستثمار ودفع النمو في إندونيسيا

الوسط – المحرر الاقتصادي

رؤية اقتصادية 2016"، حيث يستعرض التقرير التطورات الأخيرة والآفاق المستقبلية للاقتصاد الإندونيسي في ظل مواصلة الحكومة تنفيذ الإصلاحات لتشجيع الاستثمار ومع تعافي أسعار السلع الذي من شأنه أن يرفع معدلات النمو.

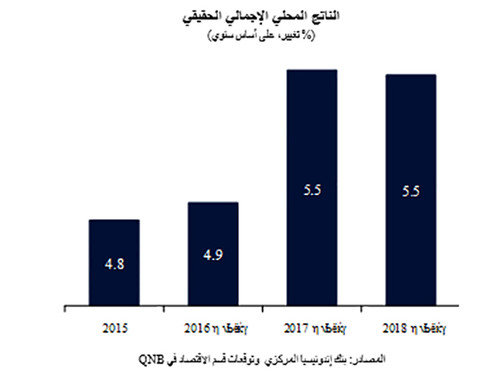

الناتج المحلي الإجمالي الحقيقي

(% تغيير، على أساس سنوي)

ووفقا للتقرير فقد ارتفع نمو الناتج المحلي الإجمالي الحقيقي إلى 5.0% على أساس سنوي في النصف الأول من 2016 من 4.8% في 2015 ويعود ذلك بشكل رئيسي إلى الجهود الحكومية لتنفيذ برنامج البنية التحتية الذي اجتذب الاستثمارات.

من المتوقع أن يتباطأ نمو الناتج المحلي الإجمالي الحقيقي خلال النصف الثاني من 2016 حيث يرجح أن تضطر الحكومة إلى تقييد الإنفاق بسبب ضعف العائدات ووضع سقف لعجز الموازنة.

في عامي 2017 و2018، نتوقع أن يرتفع النمو إلى 5.5% في كلا العامين مع الإصلاحات التي تهدف إلى تشجيع الاستثمار وفي ظل ارتفاع أسعار السلع وانتقال تأثير خفض أسعار الفائدة في 2016 إلى الاقتصاد ليحفز النمو.

ميزان المدفوعات

(% من الناتج المحلي الإجمالي)

المصادر: بنك إندونيسيا المركزي وتوقعات قسم الاقتصاد في QNB من المرجح أن يتسع عجز الحساب الجاري بشكل طفيف خلال الفترة 2017 – 2018 بسبب ارتفاع أسعار النفط (تعتبر إندونيسيا مستورداً رئيسياً للنفط)، بينما من غير المتوقع أن ترتفع أسعار السلع الأخرى التي تصدرها إندونيسيا بشكل كاف لتقابل تأثير ارتفاع أسعار النفط.

علاوة على ذلك، من شأن ارتفاع نمو الناتج المحلي الإجمالي أن يزيد من الطلب على الاستيراد في حين يظل الطلب الخارجي على الصادرات الإندونيسية مقيداً بسبب التباطؤ في الصين.

نتوقع أن تغطي التدفقات الرأسمالية الواردة عجز الحساب الجاري خلال الفترة 2016 – 2018 مع تعزز ثقة المستثمرين في إندونيسيا بفضل ارتفاع النمو وإحراز التقدم في برنامج الاستثمار في البنية التحتية.

الميزان المالي

(% من الناتج المحلي الإجمالي)

يرجح أن يؤدي تراجع العائدات إلى أقل من المستوى المتوقع إلى دفع العجز المالي إلى قريب من الحد القانوني الإلزامي بـ 3% من الناتج المحلي الإجمالي في 2016، مما يحدّ من الإنفاق.

في عامي 2017 و2018، يرجح تعافي العائدات بفضل سياسة العفو الضريبي في 2017 ومع الارتفاع التدريجي في أسعار السلع في كلا العامين.

بالإمكان التحكم في العجز مع انخفاض مستوي الدين العام (28.1% من الناتج المحلي الإجمالي في 2016) وحيث من المرجع أن يستقر كنسبة من الناتج المحلي الإجمالي ما بين 2017 و2018 بفضل قوة نمو الناتج المحلي الإجمالي الاسمي.

القطاع المصرفي

(% تغيير بالروبية الإندونيسية على أساس سنوي)

تباطأ نمو القطاع المصرفي في 2016 في الوقت الذي تشكل فيه القروض المتعثرة ضغطاً على الأرباح.

من المتوقع أن يرتفع نمو القروض والودائع في 2017، لكن من شأن نقص السيولة أن يحدّ من الإقراض في 2018.

من المرجح أن يظل مستوى ربحية البنوك مرتفعاً في الفترة 2017 – 2018 حيث نتوقع أن تتحسن جودة الأصول مع ارتفاع النمو.

توجد تقارير أخرى لرؤية QNB الاقتصادية عن الصين، والهند، وإندونيسيا، و الأردن، والمملكة العربية السعودية، والكويت، وعمان، وقطر, والإمارات العربية المتحدة متوفرة في موقع مجموعة QNB. وتعمل مجموعة QNB في أكثر من 30 بلداً عبر ثلاث قارات؛ وتعزز تقاريرها الاقتصادية معرفتها بهذه الأسواق من أجل توفير قيمة مضافة لعملائها وشركائها.

"إخلاء مسؤولية وإقرار حقوق الملكية الفكرية: لا تتحمل مجموعة QNB أية مسؤولية عن أي خسائر مباشرة أو غير مباشرة قد تنتج عن استخدام هذا التقرير. إن الآراء الواردة في التقرير تعبر عن رأي المحلل أو المؤلف فقط، ما لم يُصرَح بخلاف ذلك. يجب أن يتم اتخاذ أي قرار استثماري اعتماداً على الظروف الخاصة بالمستثمر، وأن يكون مبنياً على أساس مشورة استثمارية يتم الحصول عليها من مصادرها المختصة. إن هذا التقرير يتم توزيعه مجاناً، ولا يجوز إعادة نشره بالكامل أو جزئياً دون إذن من مجموعة QNB"