تحليل لبنك قطر الوطني بشأن التباين في النمو العالمي

الوسط - المحرر الاقتصادي

تأكد في شهر ديسمبر الجاري أن التباين في السياسات النقدية العالمية قد بات الآن واقعاً معاشاً. ففي 8 ديسمبر، أقرّ البنك المركزي الأوروبي جرعة أخرى من الحوافز النقدية. وبعد أسبوع من ذلك تقريباً، قام بنك الاحتياطي الفيدرالي الأمريكي بتشديد السياسة النقدية عن طريق رفع أسعار الفائدة بمقدار25 نقطة أساس، وفق بيان صحافي لبنك قطر الوطني اليوم الاحد (18 ديسمبر / كانون الأول 2016).

ويعكس هذا الاختلاف بين الإجراءين اللذين اتخذهما كل من البنكين المركزيين تبايناً في الأداء الاقتصادي. فبينما يواصل الاقتصاد الأمريكي أداءه الذي يكاد يصل إلى طاقته القصوى علاوة على توقع مزيد من تسارع النمو، نجد أن منطقة اليورو لا تزال تعاني من تباطؤ شديد، مع توقع مزيد من التباطؤ، أو في أحسن الأحوال أن يستقر عند معدل نمو أقل من الولايات المتحدة. ولكن هذا التباين في النمو العالمي لا يمكن أن يستمر لفترة طويلة.

فالحوافز المالية وتشديد السياسة النقدية في الولايات المتحدة سوف يؤديان إلى ارتفاع الدولار الأمريكي مقابل اليورو. وهذا من شأنه أن يفيد الصادرات الأوروبية على حساب الصادرات الأميركية، ما يساعد على سد فجوة النمو بين المنطقتين. وقد لاحظنا أن نفس الديناميات قد عملت خلال الفترة 2015-2016.

ويعكس تشديد السياسة النقدية في الولايات المتحدة مقابل التيسير الذي تشهده منطقة اليورو تبايناً في الأوضاع والآفاق الاقتصادية. ففي الولايات المتحدة، من المتوقع أن يرتفع النمو بنسبة 2.1% في 2017 وذلك من 1.9% في 2016، حيث سيكون مدعوماً جزئياً بالتحفيزات المالية المتوقعة من طرف الإدارة الجديدة. ومن المتوقع أن يتراجع معدل البطالة إلى4.5%، أي أقل من المستوى المستهدف 4.8%، كما يُتوقع أن يرتفع التضخم إلى المعدل المستهدف 2.0% بنهاية عام 2017 حسب توقعات بنك الاحتياطي الفيدرالي. وفي الجانب الآخر، من المتوقع أن يستقر النمو في منطقة اليورو عند معدل 1.7% في 2017، أي أقل من مستوى النمو في الولايات المتحدة. كما يُتوقع ألا يتجاوز التضخم نسبة 1.3% بحسب توقعات البنك المركزي الأوربي. في الواقع، تشير هذه التوقعات إلى أن التضخم سيظل دون المستوى المستهدف المتمثل في 2% حتى عام 2019.

لكن، من غير المحتمل أن يتجسد التباين الكبير في معدلات النمو على أرض الواقع. فمن المرجح أن يؤدي تضافر تخفيف السياسة المالية وتشديد السياسة النقدية إلى ارتفاع في قيمة الدولار مقابل اليورو. ومن شأن ذلك أن يحد من القدرة التنافسية للصادرات الأمريكية مقارنة مع نظيراتها الأوربية، وبالتالي يحول النمو من الولايات المتحدة نحو منطقة اليورو ويؤدي إلى تقليص التباين بين معدلات النمو. وبعبارة أخرى، فإن الارتفاع المتوقع في قيمة الدولار الأمريكي سيؤدي إلى تحول بعض الطلب الناتج عن التحفيزات المالية للرئيس ترامب إلى بقية الاقتصادات المتقدمة.

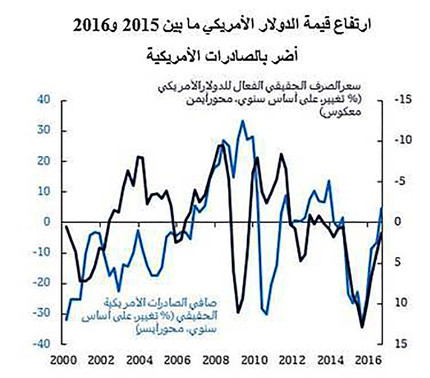

وكانت نفس هذه العوامل موجودة في الفترة 2015-2016. ففي تلك الفترة، حدثت تحركات حادة في أسعار العملات بسبب ارتفاع الطلب الكلي في الولايات المتحدة نتيجة النمو القوي في الاستهلاك الخاص وازدياد التوقعات برفع أسعار الفائدة في الولايات المتحدة وتخفيف القيود النقدية من قبل البنك المركزي الأوروبي. وقد ارتفع سعر صرف الدولار الأمريكي مقابل اليورو من 1.33 في عام 2014 إلى نحو 1.11 في 2015-2016. وبطبيعة الحال، أدى ذلك إلى تحول جزء من الطلب بعيداً عن الولايات المتحدة باتجاه منطقة اليورو وساعد في تقليل الفارق بين معدلات النمو في المنطقتين. وتباطأ النمو في الولايات المتحدة من 2.4% في 2014 إلى متوسط 2.1% في 2015-2016، في حين تسارع نمو منطقة اليورو من 1.1% في عام 2014 إلى متوسط 1.8% في 2015-2016.

وكانت هناك عوامل أخرى مهمة في تلك الفترة، مثل انخفاض أسعار النفط الذي ساعد منطقة اليورو أكثر من الولايات المتحدة، ولكن سعر الصرف كان العامل الحاسم.

وقد يجادل البعض بأن الإدارة الأمريكية الجديدة ستنتهج سياسة مناهضة لحرية التجارة من خلال فرض رسوم جمركية، وهو ما يمكن أن يمنع تسرب النمو خارج الولايات المتحدة ويحافظ على تباين الأداء الاقتصادي.

لكن يُستبعد أن يحدث هذا السيناريو وذلك لثلاثة أسباب. أولاً، قد تتخذ إدارة ترامب نهجاً أكثر اعتدالاً فيما يتعلق بحرية التجارة مقارنة بأقوال ترامب أثناء الحملة الانتخابية. ثانياً، يمكن للسياسة الحمائية أن تعملّ فقط على الحد من واردات الولايات المتحدة، لكن ليس بمقدورها أن تساعد في زيادة صادراتها. ثالثاً، سوف تتضرر صادرات الولايات المتحدة في الواقع من أي إجراءات حمائية، حيث يمكن للدول الأخرى أن ترد بإجراءات مماثلة.

في الختام، يمكن القول أن التحركات في سعر الصرف يُرجح أن تكون قوية بما يكفي لضمان استفادة الاقتصادات المتقدمة الأخرى من الحوافز المالية لإدارة ترامب، وأن فجوة النمو الإقليمي لن تتسع أكثر.