قالت تقرير من اعداد شركة «نيكزس جروب» للأستشارات المالية المستقلة بمنطقة الشرق الأوسط ، ما من شك في أن أي مريض يتم تشخيصه بأنه مصاب بمرض مزمن أو عضال سيواجه عبئاً عاطفياً وجسدياً كبيراً، ولكن الضغوط المالية يمكن في كثير من الأحيان أن تؤدّي إلى تفاقم الوضع المنهك لدى كل من المرضى وذويهم.

وأورد خبير التمويل الشخصي في مجموعة "نيكزس" إس إس راجو، ، كبرى شركات الاستشارات المالية المستقلة في المنطقة، نماذج على أسئلة يطرحها بأسىً من يُصابون بأمراض مزمنة في مواجهة التداعيات النفسية والعاطفية والجسمانية لما ألمّ بهم من مصاب، فكثير من التساؤلات، وفقاً لراجو، تدور حول كيفية تغطية تكاليف العلاج وإعادة التأهيل، وما سيترتّب على الأسرة عندما يُضطر المريض إلى ترك عمله، ومن سيغطي نفقات المعيشة الأساسية. فبدلاً من التركيز على الاهتمام بالجانب الصحي والعلاجي، ينشغل المريض بالقلق على أسرته من الناحية المالية، لا سيما إذا كان هو المعيل لها.

وتشير أرقام حديثة صادرة عن دراسة لعملاقة التأمين "زيوريخ إنترناشونال لايف" إلى أن أمراض السرطان وأمراض القلب تستحوذ على غالبية المطالبات التأمينية لعلاج الأمراض الخطرة في دولة الإمارات، بنسبة 44 بالمئة للأولى و41 بالمئة للثانية. وتقول الدراسة إن متوسط سنّ أصحاب المطالبات التأمينية على الأمراض الخطيرة في منطقة الشرق الأوسط هو 48 عاماً، في حين وصل سنّ أصغر أصحاب المطالبات من الأطفال إلى 4 سنوات من العمر فحسب.

وبخلاف التأمين الطبي، تدفع خطة التأمين الخاصة بالأمراض الخطرة لحامل وثيقة التأمين مبلغاً شاملاً في حال تمّ تشخيصه بمرض يهدّد حياته. وتغطي هذه الوثيقة أو البوليصة أكثر من 30 حالة مرضية تشمل السرطان والنوبات القلبية والفشل الكلوي والسكتة الدماغية، فضلاً عن الحروق من الدرجة الثالثة، والعمى، والصمم، وفقدان القدرة على النطق. وتترك البوليصة للمرضى اختيار طريقة استخدام هذا المال، فإما يعوِّضون به خسارة في الدخل (بسبب انخفاض القدرة على الكسب)، أو يدفعون التكاليف الخفية للرعاية الصحية (مثل تكاليف العلاج الطبيعي أو علاج النطق)، أو يمولون التغيّرات التي تطرأ على أسلوب حياتهم (مثل إجراء تعديلات في المنازل لتسهيل الدخول والخروج على الكرسي المتحرك)، أو حتى يدفعون به تكاليف العودة إلى الوطن.

وأوضح راجو أن "التقدم الطبي يؤدّي إلى نجاة مزيد من الناس من الوفاة بسبب الأمراض المزمنة، لذا فإن إضافة تغطية تأمينية خاصة بالأمراض الخطيرة على بوليصة التأمين على الحياة يُعتبر وسيلة قليلة التكلفة لتعويض فقدان الدخل، إذا ما أصبح المصاب عاجزاً عن العمل خلال مراحل العلاج والتعافي والشفاء".

ومع ذلك، يحذر الخبراء من أن المرضى المصابين بأمراض مزمنة في دولة الإمارات وفي بلدان منطقة الشرق الأوسط، يبحثون "بعد فوات الأوان" عن حماية تأمينية من الأمراض الخطرة، ونتيجة لذلك، يجدون أنفسهم أمام مخاطر مالية "كان يمكن تجنبها". ووفقاً لأرقام "زيوريخ إنترناشونال لايف"، فإن أكثر من ثلاثة أرباع سكان دولة الإمارات (76 بالمئة) "لا يحظون بتغطية تأمينية كافية" وأن "85 بالمئة من النساء لا يتمتعن بتغطية تأمينية للأمراض الخطرة".

وقال راجو: "على الرغم من أننا نشهد زيادة في مستوى الوعي بأهمية التغطية التأمينية للأمراض الخطرة في المنطقة، فإن هذا الوعي لا يُترجم بالضرورة إلى إجراءات واقعية، فالعديد من المرضى يأتون إلينا بعد فوات الأوان، بعد أن يكونوا وصولوا إلى حالة مرضية متقدمة، وبالتالي ترفض شركات التأمين تقديم التغطية لهم استناداً إلى وضعهم الصحي القائم، لذلك لا بد من اتخاذ خطوات مسبقة تجعل الناس يسعون للحصول على الغطاء التأميني ما دام الأمر في وسعهم".

وكلما بكّر الشخص في الحصول على الغطاء التأميني للأمراض الخطيرة، كان ذلك أفضل، في ظل ارتفاع معدلات الأمراض المزمنة في أنحاء المنطقة. وتُظهر دراسة حديثة أن السكري والسمنة هما من الأسباب الرئيسية للإصابة بأمراض القلب والأوعية الدموية، كالنوبات القلبية والسكتات الدماغية.

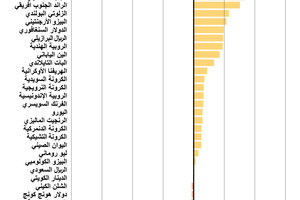

وفي السياق ذاته، تشير أرقام صادرة عن الاتحاد الدولي للسكري إلى أن عدد المصابين بمرض السكري في منطقة الشرق الأوسط يتجاوز 35 مليون شخص، وهو رقم من المتوقع أن يرتفع إلى 72 مليوناً بحلول العام 2040. على أنه لم يجرِ تشخيص أكثر من 40 بالمئة من هذه الحالات، ما يجعلها عُرضة لخطر مضاعفات مؤذية ومكلفة. وعلاوة على ذلك، تسبّب مرض السكري في 342 ألف حالة وفاة في العام 2015، أكثر من نصفها (51.3 بالمئة) لأشخاص دون الستين عاماً.

وعلى جانب ذي صلة، لا تبدو الأرقام المرتبطة بالسمنة مدعاة للتفاؤل، فوفقاً لدراسة بحثية أجرتها شركة "بي إم آي"، تزيد معدلات انتشار زيادة الوزن والبدانة بين الرجال والنساء في أكثر من ثلثي بلدان المنطقة، على 50 بالمئة.

وعلاوة على الغطاء التأميني، فإن من شأن الاستثمار المبكر في خطة تأمينية خاصة بالأمراض الخطرة أن يرفع قيمة الغطاء إلى الحد الأقصى مع الحفاظ على قسط تأمين منخفض. وتُظهر بيانات مجموعة "نيكزس" أن القسط الشهري لخطة تأمينية لشخص غير مدخن يبلغ من العمر 40 عاماً، بغطاء تأمين يبلغ 500 ألف دولار ولغاية سن 65 عاماً، قد لا يزيد عن 250 دولاراً في الشهر. وفي الوقت نفسه، فإن قسط تأمين لخطة بالغطاء نفسه تبدأ في سن الثلاثين يمكن أن يبلغ 150 دولاراً في الشهر فقط.

وقد يختار العملاء دفع أقساط التأمين ضمن فترة محدودة (5 سنوات أو أكثر)، والحصول على غطاء تأميني مدى الحياة إلى جانب تأمين على الحياة، لكن هذا الخيار سوف يجعل الأقساط الشهرية أعلى قليلاً من خيار التأمين الأطول مدى. ويُشار إلى أن الحد الأقصى للتغطية التأمينية الواحدة التي يمكن الحصول عليها في سوق الإمارات يبلغ 1.25 مليون دولار.

وبالرغم من انتشار مفاهيم خاطئة حول صعوبة التقدّم بالمطالبات التأمينية ومشقّة تحصيلها بسبب ما يُشاع عن امتناع شركات التأمين في الغالب عن الدفع لقاء تلك المطالبات، تشير أرقام "زيوريخ" إلى أن 87 بالمئة من المطالبات بين عامي 2013 و2015 في الشرق الأوسط قد دُفعت بنجاح.

وأكّد راجو سهولة عملية التقدّم بالمطالبة التأمينية والحصول عليها، موضحاً أن كل ما تطلبه شركة التأمين عند تشخيص مرض خطر يهدد الحياة هو تقرير الطبيب ونتائج الاختبارات ذات الصلة. وأضاف: "في معظم الحالات نتلقى مبالغ المطالبات في أقل من ثلاثة أيام عمل، لكن تحتاج شركة التأمين أحياناً إلى مزيد من المعلومات من الطبيب حول المريض، ما قد يتسبب في حدوث تأخير طفيف، ولكن في معظم الأحيان تتسم هذه العملية بالسلاسة".

ولفت راجو الانتباه إلى مفهوم خاطئ شائع آخر يتمثل في الاعتقاد بأن وجود بوليصة تأمين طبية يعني التمتع بتغطية كافية، في حين قد يكون هناك الكثير من القيود في الواقع، بدءاً من الغطاء التأميني لتكاليف العلاج، ووصولاً إلى استبعاد إجراءات كشفية وعلاجية أكثر تقدماً. وانتهى إلى القول: "آخر شيء ينبغي للمرء أو أسرته القلق حياله هو التكاليف المالية، فجميع الطاقات والجهود يجب أن تُوجّه نحو التعافي، لذا فإن الاستثمار في بوليصة تأمين خاصة بالأمراض الخطرة هو في نهاية المطاف مدعاة للطمأنينة وراحة البال".

وتتضمن الأمراض التي تغطيها بوليصة التأمين الخاصة بالأمراض الخطرة:

1) النوبات القلبية

2) جراحة الشريان التاجي

3) السرطان

4) السكتة الدماغية

5) الفشل الكلوي

6) زراعة الأعضاء الرئيسية

7) مرض التصلب العصبي المتعدد

8) أي مرض عُضال آخر

9) جراحة زراعة الأورطي

10) الورم الدماغي الحميد

11) استبدال صمام القلب أو إصلاحه

12) الأمراض العصبية الحركية

13) مرض باركنسون

14) الحروق من الدرجة الثالثة

15) الزهايمر

16) العمى والصمم وفقدان القدرة على النطق

اهم شي مكينة شفط الفلوس شغالة