بحثنا في الأسبوع الماضي عن الأسباب الكامنة وراء انهيار الأسواق المالية خلال الأسبوع الأول من العام (خفض قيمة العملة الصينية يخلق مخاطراً في بعض الأسوق الناشئة).

وقد خلصنا إلى القول بأن السبب المباشر وراء ذلك الانهيار كان تخفيض قيمة العملة الصينية، وأن رد فعل السوق ربما كان مبالغاً فيه.

ومنذ ذلك الوقت، واصلت الأسواق تراجعها السريع بالرغم من أنقيمة العملة الصينية قد تعززت بعض الشيء. ولذلك، فإننا قد حوّلنااهتمامنا الآن إلى المؤشرات الأخيرة على ضعف النشاط الاقتصادي العالمي لنحدّد إلى أي مدى يمكننا أن نأخذه كتفسير لضعف الأداء في الأسواق المالية. ورغم حدوث تراجع مقلق في نمو الناتج الإجمالي العالمي في الربع الأخير من عام 2015، إلا أن المؤشرات الحالية والمستقبلية للنشاط الاقتصادي تشير إلى أن ردّ فعل السوق المتمثل في كثافة عمليات البيع قد يكون أمراً مبالغاً فيه.

تراجعت أسواق الأسهم العالمية بحوالي 11% خلال السنة حتى الآن. وتركزت الخسائر في الصين (تراجعت بنسبة 16%)، إلا أن الأسواق الناشئة وأوروبا واليابان والولايات المتحدة شهدت أيضاً انخفاضات تراوحت بين9%و13%. وقد جاءت هذه الخسائر على الرغم من التوقعات بأن الآثار غير المباشرة للأحداث في الصين ستكون محدودة. وتقدر مؤسسة غولدمان ساكس أن الهبوط الحاد في الصين مقروناً بالانخفاض الكبير في قيمة الرنمينبي وتشديد الظروف المالية الصينية سيؤدي إلى تراجع بسيط في نمو الناتج المحلي الإجمالي في الولايات المتحدة وأوروبا واليابان بنسب لا تزيد عن0.2-0.3 نقطة مئوية. وهذا هو ما يستدعي طرح السؤال التالي: لماذا انخفضت أسواق الأسهم على نطاق واسع وبشكل حاد جداً؟

هناك بعض الأدلة على أن النشاط الاقتصادي العالمي قد تراجع قليلاً في نهاية العام الماضي. وعموماً، من المرجح الآن أن تأتي نسبة نمو الناتج الإجمالي الحقيقي في العالم في عام 2015 أقل من 3% منخفضةً من 3.1% قبل بضعة أشهر. وكانت بعض أكبر التخفيضات الأخيرة لتوقعات نمو الناتج المحلي الإجمالي الحقيقي قد حدثت في الولايات المتحدة. كما تم تخفيض تقديرات نمو الناتج المحلي الإجمالي الحقيقي في الربع الأخير لعام 2015 من أكثر من 2% في نهاية نوفمبر إلى 0.5% في آخر تقرير صادر عن بلومبيرغ. وكان قطاعا الصناعة والمستهلكين هما الأضعف أداءً في الاقتصاد الأمريكي. وأظهرت أحدث البيانات الصادرة عن الإنتاج الصناعي ومبيعات التجزئة لشهر ديسمبر انكماشاً بنسبة 0.4%و 0.1% على التوالي.

في الواقع، يبدو أن الانتاج الصناعي يمر بمرحلة من الركود العالمي، وهو ما أدى إلى مراجعة وتخفيض تقديرات نمو الناتج المحلي الإجمالي في الدول الصناعية الكبرى. فالاقتصاد الألماني يُتوقع أن يكون قد حقق نمواً يتراوح بين 0.5% و1.5% في الربع الرابع من عام 2015، في حين كانت توقعات السوق تزيد عن 2% قبل شهرين. وقد شهدت اليابان أيضاً خفضاً لتقديرات الناتج المحلي الإجمالي للربع الرابع بحوالي 0.5% إلى أقل من 1%. وأخيراً، تباطأ الإنتاج الصناعي في الصين أكثر من المتوقع في شهر ديسمبر، حيث ارتفع بنسبة 5.9% على أساس سنوي مقارنة مع نسبة 6.2% المسجلة في نوفمبر.

ونتيجة لذلك، فإن الكثير من الأمل فيما يخص النمو العالمي هذا العام معقود بالمستهلك، فهناك عدد من العوامل التي ينبغي أن تدعم الاستهلاك، حيث يُفترض أن يكون تراجع أسعار النفط قد حرر دخلاً إضافياً للاستهلاك. ففي الولايات المتحدة، التي تمثل مركز ثقل الاستهلاك العالمي، فإن قوة سوق العمل وتعافي قطاع الإسكان وارتفاع ثقة المستهلكين مؤشرات كافية لحدوث ارتفاع كبير في معدلات الاستهلاك. غير أن التراجع الأخير في مبيعات التجزئة في الولايات المتحدة ومنطقة اليورو والصين يشير إلى أن الأسر تفضل في الأغلب ادخار المداخيل الإضافية المفاجئة التي حصلت عليها مؤخراً.

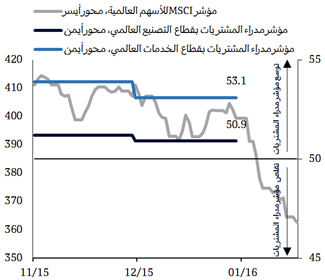

لكن، ومع كل العوامل الإيجابية الداعمة،لا زال من المتوقع أن يحدث ارتفاع في الإنفاق الاستهلاكي هذا العام وذلك بحسب المؤشرات المستقبلية ومنها مؤشرات مدراء المشتريات التي تستطلع أراء التنفيذيين بالشركات بشأن الطلبات الجديدة والمخزونات والإنتاج والبضائع المرسلة والتوظيف. وقد جاءت المؤشرات الأخيرة لمدراء المشتريات مرتفعة في الولايات المتحدة ومنطقة اليورو ، مما يشير إلى استمرار توسع الأنشطة الاقتصادية. كما أن التوسع الذي يشهده قطاع الخدمات أقوى من ذلك الذي يحدث في قطاع التصنيع، الأمر الذي يشير إلى أن الإنفاق الاستهلاكي قوي.

وبسبب قوة بيانات مؤشر مدراء المشتريات أساساً، لا تسجل عدد من مقاييس النشاط الاقتصادي الحالي، التي تعرف أيضا بـ "التوقعات الحالية (ناوكاست)"، تباطؤاً في النمو العالمي. وتعطي هذه المقاييس صورة أكثر آنية عن وضع الاقتصاد أكثر من مقياس نمو الناتج المحلي الإجمالي، الذي يحتاج بعض الوقت لتجميع وإصدار بياناته. على سبيل المثال، فإن التوقعات الحالية لـ جيه بي مورغان، التي تضم بيانات آنية مثل استقصاء مؤشر مدراء المشتريات، تقدر أن يكون النشاط الاقتصادي العالمي قد نما بنسبة 2.6% في الفصل الرابع من عام 2015، بالمقارنة مع تقدير آخر لنمو الناتج الإجمالي العالمي بنسبة 1.4%..

تتماشى هذه النظرة مع إجماع التوقعات لنمو الناتج الإجمالي العالمي في عام 2016، والذي لا يزال يُتوقع له على نطاق واسع أن يظل أعلى من 3%. وقد يكون أحد أهم العوامل الداعمة للنمو هذا العام هو تخفيف السياسات النقدية من قبل البنوك المركزية العالمية. كما أن التراجع المستمر في أسواق النفط والسلع العالمية يعني أنه من المحتمل أن يظل التضخم منخفضاً هذا العام. وسيعطي هذا الأمر مجالاً للبنوك المركزية لتخفيف السياسة النقدية، وبالتالي دعم النمو. ويزداد احتمال قيام البنك المركزي الأوربي بتحفيز نقدي في شهر مارس، في ما تراجع احتمال قيام بنك الاحتياطي الفيدرالي بجولة أخرى من رفع أسعار الفائدة من احتمال 50% مع بداية العام إلى 28% حالياً وذلك استناداً إلى معطيات أسواق المال.

ختاماً، يعتبر تباطؤ نمو الناتج الإجمالي العالمي في الربع الأخير من 2015 أمرا مقلقاً،، غير أن حجم عمليات البيع الكثيف في أسواق الأسهم العالمية يوحي بوجود مخاطر مرتفعة نسبياً بحدوث ركود في الاقتصادات المتقدمة وتراجع حاد في الصين. لكننا نعتبر أن موجة بيع الأسهم تبدو مبالغاً فيها باعتبار أن الآفاق المستقبلية الحالية للأنشطة الاقتصادية ليست بتلك القتامة التي توحي بها ردة فعل أسواق المال.