يشعر الكثيرون بالقلق من ان انهيار اسعار السلع الأساسية سيؤدي بصناديق الثروة السيادية الى زعزعة استقرار الأسواق لانها تبيع أصولها، على المدى القصير، تتسبب صناديق الثروة السيادية حتما بحدوث تقلبات، كما حذر صندوق النقد الدولي في أكتوبر، لكن على المدى الطويل، ينبغي ان ينظر اليها باعتبارها قوة أجل الخير، واستخدامها على هذا النحو أكثر من السابق بكثير، وذلك وفق ما نقلت صحيفة "القبس" الكويتية أمس الجمعة (11 مارس / آذار 2016).

في رأسمالية الشركات، يتم تنفيذ الجزء الأكبر من النشاط الاقتصادي من خلال نظام ينطوي على بعدين من عملية صنع القرار اللامركزية، يتم تصنيع السلع والخدمات وبيعها من قبل وحدات الإنتاج المتفرقة والمشتتة التي نسميها الشركات، هذه الشركات بدورها يتم تمويلها وتملكها، دون ان تتم السيطرة عليها الى حد كبير، من قبل مستثمرين مشتتين الذين هم في الغالب يشكلون جزءاً صغيراً جداً نسبة الى سوق المال ككل، وحتى نسبة الى شركاتهم أنفسها.

هذه اللامركزية الثنائية، الإنتاج وتخصيص رأس المال، هي نظام التنظيم الاقتصادي الأكثر إنتاجية الذي عرفته البشرية، الا انه يعتبر ثاني أفضل نظام وبفارق كبير عما ينبغي ان نسعى اليه.

في حين ان أوجه القصور في لامركزية الإنتاج معروفة جيداً، من المشاكل التي تتعلق بالعوامل الخارجية وقوة السوق وانخفاض تكاليف الإنتاج، الا ان مشاكل الملكية اللامركزية أقل من ذلك بكثير، ولفهم أهمية الملاك لا بد من تقدير الدور الهائل، الذي لم يتحقق الذي يمكن ان يلعبه مستثمرون قادرون على مواجهة القصور الذاتي للتشتت، ومن بينهم من يرأسون صناديق الثروة السيادية.

مارتن ساندبو

فصل الملكية عن الإدارة في الشركات المساهمة العامة دائماً ما يحمل مخاطر الحوافز المنحرفة: ما يعرف بمعضلة الوكيل، أي الشخص المخول باتخاذ القرارات نيابة وبما يؤثر في الشركة التي قد يعمل بدافع مصالحه الشخصية بدلا من مصالح المساهمين، لكن هذا الأمر يصبح أكثر سوءا عندما يكون هناك الكثير من المساهمين، الذين لا يملكون الواحد منهم سوى درجة صغيرة جداً من النفوذ.

واحد من نتائج هذا الاختلال هو الاستياء والسخط قصير الأجل من قبل، على سبيل المثال، تقرير كاي بشأن أسواق الأسهم، في بريطانيا، فعندما تكون مدة تولي المدير لمنصبه أقصر من أفق مصالح المساهمين (ناهيك عن المجتمع) فان عملية صنع القرار في الشركات ستركز بصورة غير فعالة على المدى القصير، وهو ما يفاقم من تأثير العوامل الخارجية التي تعمل على المدى الطويل، مثل تأثير التلوث المسبب للاحتباس الحراري أو عدم رغبة الشركات في الاستثمار (الذي من شأنه تقليص الثروة المستقبلية في الاقتصاد).

عجز المستثمرين المشتتين من المرجح أن يكون أطلق العنان للإدارة لأن تسمح أن تصل أجور التنفيذيين إلى مستويات مجنونة. عدم المساواة في الأجور هو الذي يمثل الجزء الأكبر من تنامي عدم المساواة في الدخل في بلدان العالم الغني، وبالتالي من تغير المناخ مروراً بجفاف الاستثمار وعدم المساواة في الدخل يمكننا ربط أكبر القضايا الاقتصادية التي تواجهنا بتبدد سيطرة الشركات.

4 خصائص

صناديق الثروة السيادية في موقع فريد من نوعه لمعالجة هذه الإخفاقات الرأسمالية، لأنها تجمع بشكل فريد أربع خصائص:

أولاً: حقيقة أنها من المستثمرين على المستوى العالمي، فهي تميل إلى أن تستثمر على نطاق واسع جداً، إذ يملك صندوق النفط النرويجي في المتوسط حصة بنسبة %1.3 من كل شركة مدرجة في العالم.

ثانياً: حقيقة أنها عادة ما تتبع نهجاً استثمارياً طويل المدى، فهي مكلفة بتمويل المعاشات التقاعدية في المستقبل، أو حتى إفادة جميع الأجيال القادمة.

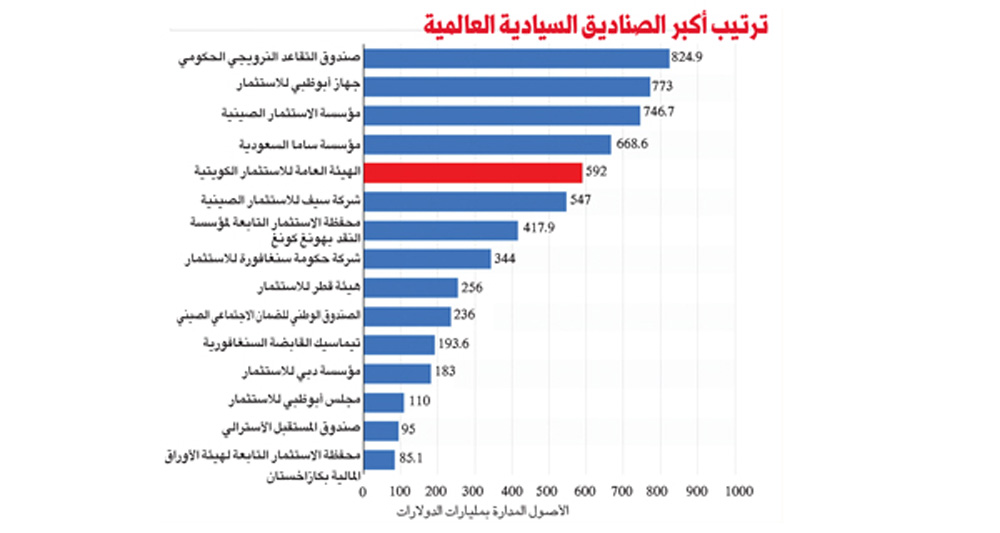

ثالثاً: حجمها، فقبل الاضطرابات الأخيرة كانت صناديق الثروة السيادية تملك بالإجمالي نحو 7.3 تريليونات دولار، وترتفع إلى 21.3 تريليون دولار إذا تم تضمين كل مدخرات المعاشات التقاعدية التي تسيطر عليها الحكومة.

رابعاً: وحدة الهدف والتفويض الواضح والمحدد الذي يمنح لها من قبل هيئة متماسكة (الدولة) ووجود اتجاه وإدارة موحّدة لتنفيذ ذلك.

آخرخاصيتين تعنيان أن صناديق الثروة السيادية لديها القدرة، بصورة تفوق أي نوع آخر من المستثمرين، للتأثير في سلوك الشركات. تجربة الصندوق النرويجي مع الملكية النشطة، التي كانت مؤقتة على الرغم من أنها أجرأ بكثير من محاولات أي من نظرائه، تثبت أن السلطة موجودة لاتخاذ القرار.

وتظهر الخاصيتان الأوليان أن صناديق الثروة السيادية لديها الحوافز الاقتصادية للقيام بذلك، والأهم من ذلك أن تلك الحوافز تتماشى بشكل أفضل مع مصالح المجتمع على نطاق أوسع من الشركات الفردية.

عند النظر في ما يعنيه أن تكون مستثمراً عالمياً، إذا كانت الشركة التي تملكها تزيد أرباحها بطرق تفرض مزيداً من التكاليف على الشركات الأخرى (عوامل خارجية سلبية)، فإنك تخسر بشكل عام. وعلى العكس من ذلك، بسبب وجود محفظة عالمية، فإنك تكسب إذا أقدمت كل شركة على مخاطر فردية، وذلك لأن النجاحات التي يحققها البعض تفوق الإخفاقات، بما في ذلك بلوغ حد الإفلاس، التي يتكبدها البعض الآخر.

بيد أنه من الطبيعي أن تكون إدارة الشركة الراسخة أكثر تحفظاً بكثير من أن تقوم بمثل هذه المخاطر. فئة المساهمين ككل والمجتمع بنطاقه الواسع ستستفيد من السلوك الذي يخلق نمواً مستداماً قائماً على قاعدة عريضة، لأن ذلك هو ما يمول في النهاية توزيعات المساهمين والرفاهية المادية، وهذا يتطلب أن تكون العوامل الخارجية داخلية، وأن يتم الإقدام على التوسع المحفوف بالمخاطر للنشاط الحقيقي واتخاذ قرارات على المدى الطويل.

ميزة التعويض في الرأسمالية كانت دائماً تهدف إلى مواءمة المصالح الخاصة مع المكاسب الاجتماعية الواسعة. وعندما فشلت في القيام بذلك، أصبحت تميل إلى الإصلاح أو الإبطال، الطريقة القياسية لمواءمة المصالح الخاصة مع العامة عندما لا تحدث بشكل طبيعي تكون من خلال التنظيم الحكومي الذكي والسياسة الضريبية، ولكن كلما تجاوز النشاط الاقتصادي وملكية الشركات الحدود الوطنية، ازداد ذلك صعوبة، ولهذا السبب أصبح البديل، تغيير السلوك بدافع من المستثمرين، أكثر أهمية.

وكما ذكرت صحيفة فايننشال تايمز، حتى مديرو الأصول الخاصة يحاولون بتكتم تشجيع الإدارة على اتباع نهج بعيد المدى، وهو موضع ترحيب، ولكنهم يفتقرون مجموعة الخصائص الفريدة من نوعها التي تتميز بها الجهات الاستثمارية العامة المذكورة أعلاه.

صناديق الثروة السيادية وصناديق المعاشات التقاعدية العامة يجب أن تعي وتدرك عوامل القوة التي تملكها، وأن تتذكر أنه مع القوة الكبير تأتي المسؤولية الكبيرة، وعلينا أن نشجعها على استخدام هذه القوة والسلطة بفاعلية ونشاط لما فيه مصلحتها ومصلحتنا.