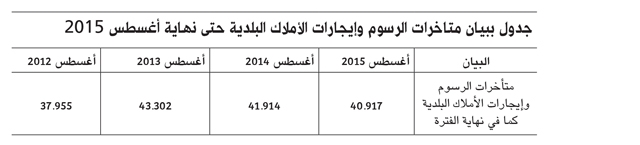

أظهر تقرير ديوان الرقابة المالية والإدارية 2015 و2016 فيما يتعلق بأعمال الرقابة الإدارية ورقابة الأداء فيما يعنى بالرقابة على الأملاك والإيرادات البلدية بوزارة الأشغال وشئون البلديات والتخطيط العمراني، أن متأخرات الرسوم وإيجارات الأملاك البلدية بلغت 41 مليون دينار حتى نهاية أغسطس/ آب 2015.

خلصت أعمال الرقابة على الأملاك البلدية بشئون البلديات وأمانة العاصمة وبلدية المحرق وبلدية المنطقة الشمالية وبلدية المنطقة الجنوبية، إلى وجود عدد من أوجه الضعف والقصور في إدارة تلك الأملاك والإيرادات والتي أثرت على كفاءة وفاعلية الوزارة والبلديات في إدارتها واستثمارها، وتتمثل أهمها في عدم وجود سجلات مكتملة ودقيقة ببيانات جميع الأملاك البلدية، وعدم وجود رؤى وأهداف وخطط إستراتيجية لاستغلال الأملاك القابلة للاستثمار، وضعف إجراءات تحصيل إيجارات الأملاك، ما أدى إلى ارتفاع رصيد المتأخرات حيث بلغت 4.2 مليون دينار في نهاية أغسطس 2015.

وأشار ديوان الرقابة المالية والإدارية إلى أنه قام في العام 2008 بمهمة مماثلة للرقابة على الأملاك البلدية، وأصدر تقريراً تضمن عدداً من التوصيات لمعالجة بعض أوجه الضعف والقصور في إدارة واستثمار الأملاك البلدية، وعلى الرغم من مضي أكثر من 7 أعوام على إصدار ذلك التقرير وتأكيد الوزارة في ردودها آنذاك بأنها ستتخذ الإجراءات اللازمة لتنفيذ توصيات الديوان، إلا أن العديد من تلك التوصيات لم يتم تنفيذها، وبالتالي استمرت ذات نقاط الضعف والقصور في إدارة تلك الأملاك. وعلى ضوء ما تقدم، يتعين على الوزارة والبلديات إيلاء عملية إدارة واستثمار الأملاك البلدية اهتماماً كبيراً، والعمل على معالجة مواطن الضعف والقصور في إدارتها بما يساعد على حسن استغلال واستثمار تلك الأملاك وتنمية إيراداتها.

وجاء من بين أهم الملاحظات الواردة في التقرير، عدم اكتمال ودقة قاعدة بيانات الأملاك البلدية في النظام الآلي، ما لا يساعد الوزارة والبلديات على الوقوف على أوضاعها واتخاذ القرارات المناسبة بشأن إدارتها ووضع الخطط لاستثمارها. ووجود ضعف في أعمال التخطيط والدراسة لاستثمار الأملاك البلدية، وقيام أمانة العاصمة أحياناً بالتعاقد المباشر معا لقطاع الخاص لتنفيذ مشروعات استثمارية تزيد قيمتها عن 25 ألف دينار دون طرحها في مزايدات، واقتصار الوزارة على دعوة شركتين أو ثلاث لقتديم عروضها لاستثمار أملاكها التي طرحتها باسلوب التفاوض التنافسي (الممارسة).

وجاء أيضاً من ضمن الملاحظات أنه على الرغم من علم البلديات ببعض حالات التعدي على أملاكها، إلا أنها لم تتخذ الإجراءات القانونية اللازمة لإزالة تلك التعديات، كما توجد تعديات على أملاك أخرى لا تعلم بها بسبب ضعف أعمال المتابعة والتفتيش لديها، بالإضافة إلى وججود بعض أوجه الضعف في عملية تحديد ومراجعة أسعار إيجارات الاملاك البلدية. واكتفاء البلديات عند مطالبة المستأجرين المتخلفين عن سداد الإيجارات المستحقة عليهم في أغلب الحالات بالإشعارات التي ترسلها لهم دون اتخاذ الإجراءات القانونية اللازمة (...).

الإيرادات البلدية

وعلى صعيد الإيرادات البلدية، خلصت أعمال الرقابة على الإيرادات البلدية إلى وجود عدد من نقاط الضعف في إجراءات متابعة وتحصيل الرسوم وإيجارات الأملاك البلدية، مما ساهم في عدم اكتراث العديد من أصحاب الحسابات بسداد المبالغ المستحقة عليهم. كما لوحظ وجود العديد من النواقص ونقاط الضعف في إجراءات وأسس تحديد قيمة الرسوم المطبقة وافتقار بعضها للسند القانوني الذي يحدد قيمتها، ما أدى إلى احتسابها بطرق مختلف وفقاً لاجتهادات الموظفين القائمين عليها.

ورأى ديوان الرقابة على ضوء ما تقدم، أنه ينبغي على شئونا لبلديات الإسراع في اتخاذ الإجراءات القانونية اللازمة لتحصيل المبالغ المستحقة لها، ومعالجة نقاط الضعف في إجراءات تحديد قيمة الرسوم عند تطبيقها والعمل على إصدار السند القانوني والقرارات اللازمة لضبط عملية تحديد قيمة الرسوم.

وأورد التقرير جملة من الملاحظات المتعلقة بالإيرادات، وذكر عدم التزام الوزارة والبلديات أحياناً بتطبيق الإجراءات المتبعة لتحصيل متأخرات الرسوم وإيجارات الأملاك البلدية والتي بلغت 41 مليون دينار في 31 أغسطس 2015. كما أن البلديات لا تقوم بتحصيل تأمين نقدي عند فتح حساب جديد، ولم تحدد اللائحة التنفيذية لقانون البلديات الصادر بموجب قرار رئيس مجلس الوزراء رقم 16 لسنة 2002 وتعديلاته وقرار وزير شئون البلديات والزراعة رقم 22 لسنة 2005 وتعديلاته أسس احتساب العديد من الرسوم البلدية، ما أدى إلى اختلاف طرق احتسابها من بلدية إلى أخرى، وفي بعض الحالات في نطاق البلدية الواحدة، إضافة إلى قيام البلديات باحتساب قيمة بعض الرسوم دون وجوه مرجعية قانونية تستند إليها في ذلك.

وبين الديوان أن الوزارة لم تقدم بتحديد كيفية احتساب رسوم الانشطة التي وضعت لها اللائحة التنفيذي والقرار الوزاري حداً أدنى وحداً أقصى لاحتساب رسومها، ما أدى إلى اعتماد البلديات على التقديرات الشخصية لموظفيها في تحديد قيمة الرسوم، تتمثل تلك الأنشطة في الشقق الفندقية والأنشطة التجارية للمحلات المملوكة، ودور السينما والمزارع والإسطبلات والمنشآت الزراعية والرياضية والاجتماعية ومحطات البنزين والنوادي وغيرها (...).

ونوع التقرير إلى أنه استناداً إلى القرار الوزاري، يتم احتساب الرسوم البلدية على مباني الشقق الفندقية بناءً على عدد الغرف ونوعها، في حين يتم احتساب رسوم الفنادق بحسب درجة تصنيفها، والتي تتراوح بين 300 دينار لفنادق فئة النجمة الواحدة و1500 دينار لفئة الخمس نجوم، وذلك بغض النظر عن مساحة الفندق وعدد الغرف والصالات والأندية الصحية وغيرها من المرافق التابعة لها، ما نتج عنه احتساب رسوم بلدية على فنادق من فئة الخمس نجوم بأقل من بعض مباني الشقق الفندقية، الأمر الذي يستدعي دراسة مدى إمكانية تعديل أسس احتساب قيمة رسوم الفنادق.

كما أن احتساب رسوم على 697 حساب تقل عن الحد الادنى الواجب تطبيقه عليها بحسب القرار الوزاري، ما أدى إلى حرمان البلديات من إيرادات مستحقة تقدر بحوالي 21 ألف دينار شهريا. كما أن البلديات لم تلتزم أحيانا بأحكام المادة 48 من اللائحة التنفيذي المتعلقة برسوم سكن المالك والتي تتراوح قيمتها بين دينارين و14 دينار بحسب مساحة الأرض والبناء (..).

العدد 5178 - الأربعاء 09 نوفمبر 2016م الموافق 09 صفر 1438هـ